「お金を増やしたい」「将来が不安」といった思いを抱えながらも、資産運用に踏み出せない方は多いのではないでしょうか。

20代から40代の約7割が資産運用に興味がありながら、「知識不足」や「リスクへの不安」を理由に始められていません。

本記事では、これから資産運用を始めたい方に向けて、投資信託やNISA、iDeCo(イデコ)といった基本的な金融商品の特徴から、長期・分散投資の重要性まで、必要な基礎知識をご紹介します。

資産運用は難しそうに見えますが、基本的な仕組みを理解すれば、誰でも始められる経済活動です。

月々1万円からでも可能な投資方法や、初心者に適した商品選びのポイントなど、具体的な実践方法を分かりやすく解説していきます。

将来の夢や目標を実現するために、まずは資産運用の第一歩を踏み出してみませんか。

投資を始める前に押さえておくべきポイントを、経験豊富なファイナンシャルプランナーの監修のもと、初心者の皆様の不安や疑問を解消できるよう丁寧に説明していきましょう。

安全性と収益性のバランスを考えた資産形成で、より豊かな未来を築くためのヒントが見つかるはずです。

資産運用としての投資

資産運用は、自分が持っている資産であるお金を投資や貯金に回して、そのお金を増やすことです。

投資とは利益を得る目的で、金融商品や事業などに自分の資金を提供する意味になります。

設備投資や人材投資など企業活動でも使われたり、自己投資として自分の成長に期待する言葉として使われたりもします。

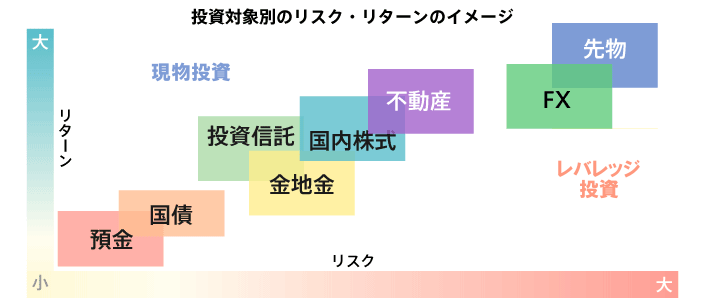

投資と貯金の違いは、リターンとリスクの関係が高いか低いかのバランスの違いとも言えるでしょう。

貯金は基本的に元本保証があり、預けた分のお金が減ることはありませんが、預けたお金に対するリターンである利息が少なくなります。

一方で投資は、預けたお金が元本よりも減る可能性がありますが、貯金の利息よりも遥かに大きなリターンの利益が期待できます。

リスクは「危険」という意味ではなく、利益が出来るか損失が出るかの可能性の誤差を意味します。

(引用元:第一商品)

「ロー・リスク、ロー・リターン」は、損失の可能性が低く、利益の可能性も低い。

「ハイ・リスク、ハイ・リターン」は、損失の可能性が高く、利益の可能性も高い。

という意味です。

ハイ・リスクだから、必ずハイ・リターンになるとは限らず、「ハイ・リスク、ロー・リターン」な金融商品もありますので、注意しましょう。

外国為替証拠金取引は、相場感やトレンドを理解することができれば、FX初心者おすすめの投資手法となります。

コツコツと積み立てをして資産運用するのであれば、「ミドル・リスク、ミドル・リターン」になる金融商品と投資スタイルがオススメです。

資産運用の基本ルール

資産運用を始める際には、明確な目標設定と計画的な運用方針の策定が重要となります。

まず手元資金を「投資可能額」と「生活防衛資金」に区分けしましょう。投資可能額は月収の20%程度を目安にすることをお勧めします。

資産形成の土台として、定期預金や保険などの安定的な金融商品から開始し、徐々に投資信託や株式などのリスク性商品へ資金を配分することが賢明です。

金融商品の選択では、手数料や税金についても把握しておく必要があります。資産運用の成功には、市場動向の定期的なチェックと、ポートフォリオの見直しが欠かせません。運用方針は年1回以上の見直しを行い、必要に応じて資産配分を調整していきましょう。

初心者が避けるべき投資ミス

投資初心者が陥りやすい失敗には、いくつかの典型的なパターンがあります。

まず急いで利益を得ようとして、値動きの激しい金融商品に手を出すことです。次に、十分な知識がないまま投資を始めることで、市場の変動に振り回されて損失を被るケースが多く見られます。

さらに、一つの金融商品に資金を集中させることも危険です。投資の基本は「分散投資」にあり、複数の異なる商品に資金を振り分けることで、リスクを軽減できます。銘柄選びでは、業績や財務内容をしっかりと精査せず、うわさや感情で判断してしまう点も要注意です。

投資を始める前に、金融商品の仕組みや市場の特徴について学習時間を確保することをお勧めします。

長期投資と短期投資の違い

長期投資と短期投資では、投資手法と期待される収益が大きく異なります。

長期投資は5年以上の期間で運用を行い、景気変動による価格の上下を受け入れながら、安定的な資産形成を目指す手法です。対して短期投資は1年未満の期間で売買を繰り返し、値動きを利用して収益を得る手法となります。長期投資では配当や利子収入も重要な収益源となり、複利効果による資産の成長が期待できます。

短期投資は値動きの激しい商品を扱うため、高い収益機会がある一方で、損失リスクも大きくなります。投資家の状況や目的に応じて、適切な投資期間を選択することが重要です。

リスクとリターンの関係を理解しよう

金融商品には必ずリスクとリターンの関係が存在します。

一般的に期待リターンが高い商品ほど、損失リスクも大きくなる傾向があります。預貯金は元本が保証され安全性が高い一方で、利回りは低水準にとどまります。株式や投資信託は値上がり益や配当収入が期待できますが、市場環境により元本割れの可能性もあります。

外貨建て商品は為替変動により、予期せぬ損失が発生することもあります。投資家は自身のリスク許容度を把握した上で、金融商品を選択する必要があります。資産運用では、リスクの異なる商品を組み合わせることで、全体のリスクを管理しながら、安定的なリターンを目指すことが望ましいでしょう。

投資できる金融商品

投資できる金融商品には、株式、投資信託、債権、外国為替、などさまざまな種類があります。

それぞれ、しくみや特徴が異なり、リスクとリターンの高低も異なっています。

投資のスタイル

投資スタイルは、投資を行う際の基本になる手法や投資家の考え方を意味します。

リスクとリターンの面から考えると、安全運用型や積極運用型、その中間のバランス運用型の投資スタイルがあります。

投資期間の面から考えると、長期投資、中期投資、スイングトレード、短期投資のデイトレード、スキャルピングなどの投資スタイルに分類されるでしょう。

いずれも、投資できる資産の量、運用目的や期間、リスクのとり方などで、個人個人にあった金融商品が異なります。

投資を行う際には、まず自分の資産運用の目的を決める事が大切です。

その上で、何歳までにいくらの資産を作っておきたいのか。

その目標金額を達成するためには、どの程度のリスクを取って、投資を行うのかを考えましょう。

ゴールの設計をはじめにキチンを行っておかなければ、正しい道順で進むことが出来ないのです。

正しい道順でゴールを目指すためには、自分に最適な金融商品を選ぶことが大切になります。

投資の分析手法

投資商品や金融機関を決めて、その後に考えるのが、具体的にどの個別商品を購入するかを考えます。

株式投資の場合、どのような企業に投資するのか。

投資信託の場合、株式なのか債権なのか、日本の企業なのか海外の企業にするのかなど、具体的に決める必要があります。

その個別銘柄の購入の参考となる、下調べに活用できるのが「テクニカル分析」や「ファンダメンタル分析」といった、調査手法になります。

株価などが需要と供給で変動するという考えで、値動きを予想する方法が「テクニカル分析」です。

過去の出来高や値動きをチャートというツールを利用して、分析を行います。

経済的な要因から値動きの変動を予測する方法が「ファンダメンタル分析」になります。

企業活動に影響を及ぼす経済の状況や、企業の業績などから分析を行います。

投資商品を扱う金融機関

投資商品は、個人がお金を持ってどこかに買いに行くことはできません。

投資商品を購入するためには、金融機関に依頼して自分の代わりに金融商品を購入してもらう形になります。

それぞれの金融機関で口座を開設して、その口座のなかでお金や金融商品を管理するのです。

金融機関には、銀行、証券会社、保険会社、信用金庫・信用組合・農協などがあります。

それぞれの金融機関によって取扱商品や、商品を購入する際の手数料などが異なります。

金融商品を購入する際に、金融機関の窓口職員に相談して決めたいという方もいると思いますが、窓口職員は商品の知識はありますが、投資のプロではありません。

販売ノルマのために、得ではない商品を勧めてくる可能性もありますので注意しましょう。

金融商品が豊富で売買手数料も安くてお得なのが、ネット証券やネット銀行です。

インターネットに繋がれば、24時間365日、口座にアクセスしてサービスを利用することが出来ます。

近年は、スマホアプリでも投資サービスを利用することが出来るようになりましたので、有効的に活用しましょう。

投資で発生する手数料・スプレッド

投資において、利益や損失と同様に気をつけなければならないのが、手数料・コストの負担です。

証券会社への口座は、多くの場合は口座開設手数料や口座維持手数料が無料となっています。

しかし、株式などの個別銘柄を売買するためには、売買手数料が発生します。

売買手数料は、それぞれの証券会社によって異なり、売買金額によって手数料が異なるタイプや、一日どれだけ売買しても手数料が固定のタイプなどがあります。

株式の場合は売買時にだけ手数料がかかりますが、投資信託の場合は売買時の他に運用会社に管理手数料として支払う信託報酬が毎月発生します。

純資産総額に対して年0.5~2%程度の信託報酬手数料が発生しますが、この手数料は投資信託・ファンドの種類によって手数料が異なっています。

投資信託の場合は、長期で保有するケースの多い投資手法がメインになりますので、信託報酬が安いファンドを選ぶことも大切な要因の一つです。

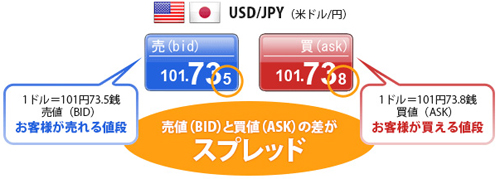

FX(外国為替証拠金取引)の場合、売買時には手数料はかかりません。しかし、通貨を売買する際に買値と売値が異なっており、この差額であるスプレッドが実質の手数料となっています。

(引用:FXブロードネット)

このスプレッドは、各証券会社はFX会社で異なっています。また、需要と供給が極端に偏った場合などには、このスプレッドの差額が大きく開く場合もありますので、注意が必要です。

投資にかかる税金

自分の資産運用の目標にあった金融商品を選ぶ事が大切なのに加えて、税金を安く抑える対策を考えるのも大切なポイントです。

投資にかかる税金には2パターンがあります。

給与などの他の所得と通算されず、金融商品の運用利益に一定の税率が課される「分離課税」。

他の所得を通算されて、累進課税となる「総合課税」です。

また、損失が発生してしまった場合に、他の金融商品と通算できる商品と出来ない商品があります。

つまり、選ぶ金融商品によって税金のかかり方が変わり、得になるかならないかに違いが出るのです。

現在、日本政府の意向として「貯蓄から投資」という趣旨の元、さまざまな非課税制度が設けられています。

発生した運用利益に税金がかからないというお得な制度ですので、必ず利用しましょう。

投資の利益が非課税になる制度

年金の利益が非課税になり、掛けたお金が税金控除される制度

株式投資とは?

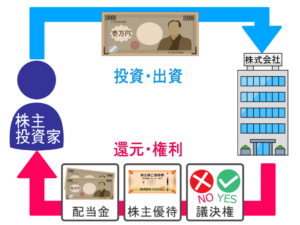

株式投資は、将来性のある企業の株式を購入して企業を支援することで、利益を得る投資方法です。

利益には、値上がり益や配当金、株主優待などがあります。

株式投資を行う際には、株や投資の知識を習得し、投資対象の株式会社についてもしっかりと調べることが必要です。

企業の経営破綻や株価の値下がりなどで損失がでるリスクがあります。

投資商品は基本的に元本保証がありませんので、リスクとリターンを十分に考慮しましょう。

株式投資とは、「株式」という商品を売買して利益を得る「投資方法」です。

株式を買い取った投資家は「株主」となります。

株を買った会社の業績が上がれば、その株の価値もどんどん上昇していきます。そして買い取った金額以上で、株式を売れば買取金額と売却金額の差額分の利益がでます。

つまり株式投資とは、将来株価が上がりそうな企業の株を購入し、実際に株価が上昇した時に売却して、差額の利益を得るというのが基本の投資方法になります。

株式投資で得られる利益

株式投資によって得られる利益は3つあります。

それが「値上がり益(売却益)、配当金、株主優待」です。

1.値上がり益

値上がり益とは上記でも紹介したように、株を買った時の値段より株の値段が上がった段階で売れば、その差額が利益になることを言います。例えば10万円で買った株を、15万円のときに売れば、5万円の利益となります。これを値上がり益(キャピタルゲイン」といいます。

この大きな値上がり益を期待できることが、株式投資の大きな魅力のひとつです。

2.配当金

配当金とは、企業が出した利益の一部を株主に還元するものです。企業により1株あたりの金額は違っています。例えば1株辺り10円の配当金で1,000株保有していると、10円×1,000株=10,000円の配当金を得ることが出来ます。

またこの配当金は中間決算と期末決算期の、年に2回支払う企業が多くなっています。

3.株主優待

株主優待とは、会社が株主に株を買ってくれたことに感謝の気持ちを込めて、自社の商品やサービスなどを贈ることです。会社によりその内容は変わりますが、その利回りが10%近くなど高利回りになる優待ももあります。

株式投資はだれも出来る?

株式投資と聞くと、大金が必要なイメージがあるのではないでしょうか。

しかし、株式投資は銘柄によっては数万円からでも始める事ができます。

株式投資に年収や資産は関係ありません、

例えば1株300円の会社がある場合、300円では株を購入することはできません。

なぜならば、会社によって最低売買単位が決められているのです。多くの場合は、1売買単位が100株というケースです。

この場合、1株300円×100株=30,000円 が、株の購入金額になります。

株の購入には売買金額だけでなく「売買委託手数料」がかかります。

売買委託手数料は買う時・売る時の両方必要な経費です。証券会社によって手数料はさまざまですが、ネット証券では安い場合が多いです。

投資のトレードツールは、ネットに接続されたパソコンやスマートフォンを利用して行う事ができます。

どこで投資に参加できるか?

株式投資は証券取引所で行われますが、個人投資家は証券会社を通じた取引が必要不可欠です。

証券取引所は金融商品の取引を円滑に行うための市場ですが、個人投資家による直接取引は法律で制限されています。

証券会社は、個人投資家と証券取引所をつなぐ重要な役割を担います。

投資家からの売買注文を集約し、証券取引所での取引を代行します。また、投資家の口座管理や株式保管などの基本的なサービスも提供します。

証券会社を通じた取引では、投資家は希望する銘柄と株数、取引価格などの注文内容を指定します。

証券会社はその注文内容に従って最良の取引条件で約定させる義務を負っています。

どうやって売買するのか?

株式売買の方法は大きく3種類あり、各取引方法には特徴的なメリットがあります。

対面取引では、証券会社の窓口で専門家から投資相談や市場分析情報を直接受けられます。

投資経験が浅い方や専門家の意見を重視する方に適していますが、手数料は他の取引方法と比べて高めに設定されています。

電話注文は、営業時間内であれば場所を問わず取引できる利点があります。

市場の急激な変動時にも素早く対応が可能です。ただし、取引手数料は対面取引と同水準となります。

インターネット取引は、パソコンやスマートフォンから24時間注文を出せます。

手数料も数百円程度と最も安価で、リアルタイムの相場情報も確認できます。

自身で投資判断を行う必要がありますが、取引コストを抑えながら機動的な売買が可能です。近年は投資家の多くがインターネット取引を選択しています。

株式投資にはどんな商品があるのか?

証券会社で投資できる株にはさまざまな種類があります。代表的なものが以下になります。

単元未満株・株式ミニ投資

通常の売買単位よりも少ない単位で売買できる株式です。

通常の10分の1などの単位で投資することができるので、資金が少なくてすみます。ミニ株とも呼ばれています。

るいとう(株式累積投資)

毎月一定の金額を証券会社が自動的に株を買い付ける商品で、積立のような投資ができます。

IPO(新規公開株式)

新しく上場する企業の株です。上場後に値上がりすることが多く、人気がある株式です。

投資信託

投資家から集めたお金をまとめて、運用のプロが株や債券などに投資して利益を上げる金融商品です。

ETF(上場投資信託)やREIT(不動産投資信託)などもあります。

株式投資で損するケース

株式投資は少額から誰でも始められる投資ですが、損をする場合もあります。

株で損をする場合は、「高値で買った株をを安値で売ってしまう場合」です。

上がると思って買った株が思ったように値上がりせず、少し下がった状態で売った場合は損失が少なく抑えられます。

多くの失敗する方が「いつかまた上がるだろう。」と思い、いつまでも株を持ち続けてしまうために、損失が膨らんでしまうのです。これを「損切りができなかった。」といいます。

「損切り」とは「損失でている株に見切りつけて株を売却すること。」です。損失が少ない内に、損切りを行うことができればよいですが、初心者の場合はなかなかその見極めができずに、損失を大きくしてしまいます。損をすることが確定しても冷静に損切りの判断をしましょう。

株式投資のリスク

株式投資には、さまざまなリスクが存在します。「リスク」とは、損失そのものを表すものではなく、「不確定な要素」という意味があります。

代表的なものを紹介しましょう。

1.インフレ

インフレ(インフレーション)とは、物価が継続的に上がっている経済状態のことです。インフラになればこれまで100円で買えていたものが150円になったりします。つまりお金の価値が下がってしまうのです。その為、同じものを買うにも多くのお金を必要とするので、直接資金に影響してきます。

2.価格変動

価格変動リスクとは、株の値段が時間とともに変化するというリスクの事です。

株価は常に変動しているので、買った時の値段より下がってしまうこともあります。

3.地政学

地政学リスクとは、特定の地域の情勢が変化することによって起こるリスクのことです。その地域が、政治的、軍事的に不安定になると、世界経済の先行きが不安視され、株価に影響してきます。

4.流動性リスク

流動性リスクとは、売買が極端に少ない場合、売りたい時に売れなくなる可能性のことです。

例えば企業の不祥事が発覚し、その企業の投資先としての人気がなくなると、多くの投資家が株を売り始めます。するとその企業の株価が急激に下がります。その結果、株を買う投資家が少なくなり、売りたいはずの株に値がつかず、売れないという状態になります。

税金の仕組み

株で得た利益には税金がかかり、売却益には約20%が課税されることになります。

例えばA株の売却益が15万円、B株の売却益が10万円。更に、A株の配当金2,000円と、B株の配当金の3,000円だった場合。

15万円+10万円+2,000円+3,000円-1,000円(手数料)×20.315%=5万1,600円

となり、この5万1,600円を納税することとなります。

納税の方法には下記があります。

・特定口座・源泉徴収あり

配当金や売却益があらかじめ税金がひかれている。

・特定口座・源泉徴収なしと一般口座

年に一度確定申告を行い税金を納める。

2015年にはNISAが始まりました。NISA口座で取引すると、年間最大120万円分の利益が非課税になります。有効に活用しましょう。

株価の仕組み

株価はどうやって決まっているのでしょうか。それはその株が投資家の間で人気であるかどうかです。

株取引は、オークションの様な仕組みで売買されています。

例えば、最初1株を100円と150円で買いたい人がいます。

そうすると、150円を出した人が優先的により取引されます。このように、みんな欲しがる銘柄だと、どんどん値段が上がっていくことになります。

逆に人気のない銘柄は、誰も買おうとしないので、どんどん値段が下がっていきます。これが株価の変動の基本の仕組みです。

またその会社の業績も大きく関係します。

会社の業績が良く、株価が上がりそうだと投資家が思った場合は買い注文が増えます。

逆に不祥事など、その会社に対して悪いニュースが出た場合、売り注文が増えるので株価は下がります。

トレードツールはパソコンやスマートフォンを利用して投資を行う事ができます。

投資信託とは

[引用:投資信託協会]

投資信託は、証券会社や銀行などの販売会社が、多くの投資家から資金を集めて、それを1つにまとめて大きな運用資金にして、専門家が運用する仕組みの金融商品です。

投信やファンドと呼ばれています。

資金は、有価証券や不動産などに分散投資され、運用損益が投資額の割合に応じて投資家に還元されます。

運用成果がマイナスになったとしても、元本保証されませんので注意が必要です。

個人投資家が用意できる資金は限られています。

特にこれから投資を始めようと思っている人は資金が少ない場合もあり、資金が多くあっても、いきなり投資するのは身構えてしまうものです。

また、個人で管理できる投資の種類も限界があります。

株式投資を行いながら債券を購入し、さらに不動産や商品先物に投資をしようと手を広げると、どこかがおろそかになります。

この資金や投資種類の分散の問題を解決してくれるのが「投資信託」です。

投資信託とは?

投資信託では、個人投資家から少しずつ資金を集めて大きな投資資金を確保します。

その集めた資金を、投資の専門家であるファンドマネージャーが運用し、株や債券や不動産などに分散投資するのです。

この金融商品が一般的「投資信託」や「ファンド」と呼ばれています。

投資によって得られた利益は、出資した投資額に応じて個人投資家に還元されます。

現在では多くの投資信託が商品として販売されていて、基本的に20歳以上であれば誰でも投資信託を始めることが可能です。

投資信託はパッケージ商品

投資信託は「ランチボックス」に、色々な具材を詰め合わせた「お弁当」のようなイメージが分かりやすいでしょう。

お弁当屋さんは、野菜や肉類、揚げ物などの食材から色々と選び、一つの商品として「お弁当」を作って販売します。

その「お弁当」の種類にも、ヘルシーな野菜中心弁当、ボリューム満点の焼き肉弁当、和風や洋風などさまざまなパターンがあります。

投資信託は、ファンドマネージャーが、株式、債権、不動産などの金融商品の中から、投資スタイルや運用方法に合わせて選び、詰め合わせパックを商品化したものです。

国内型、海外型、ローリスク型、ハイリスク型など、さまざまな種類の投資信託が用意されています。

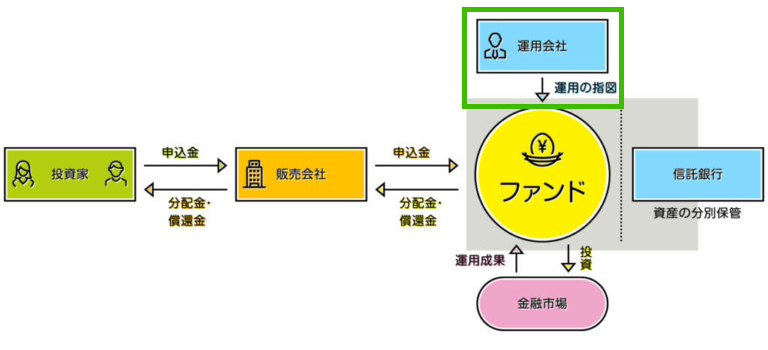

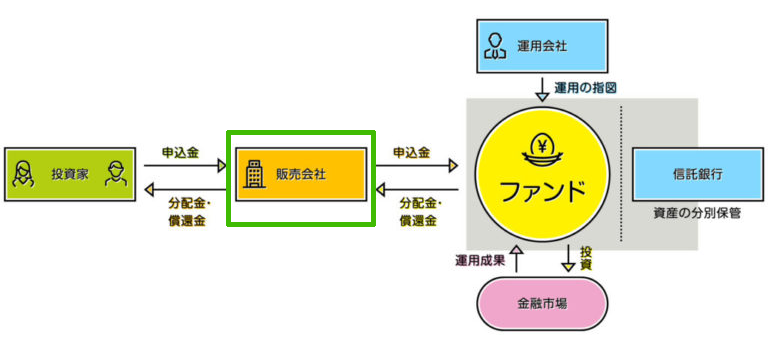

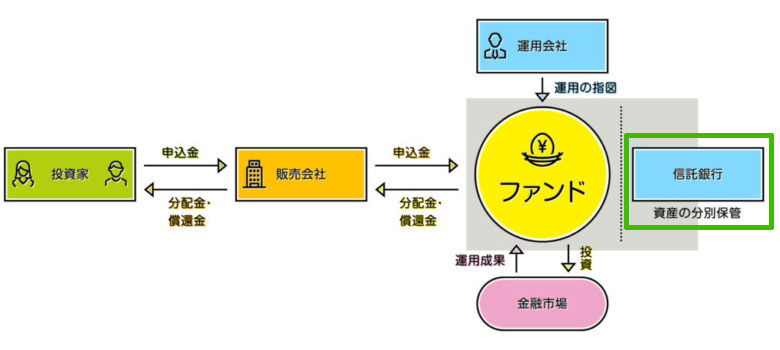

投資信託のしくみ

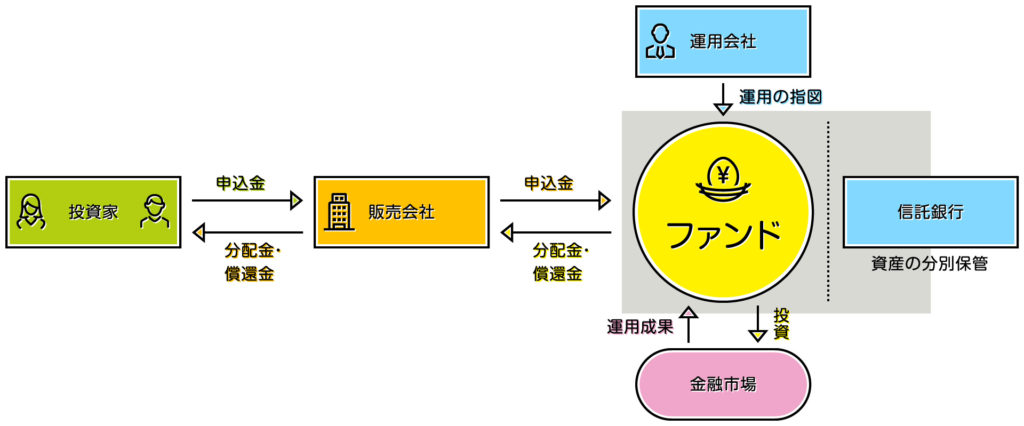

投資信託は、基本的に投資家が金融市場に直接参加することはありません。

投資家と金融市場の間に、複数の金融機関が介入します。

[引用:投資信託協会]

販売会社

投資家が直接お金を払うのは、投資信託の「販売会社」です。

証券会社や銀行が販売会社にあたります。

投資家は申込金や金融商品の購入代金として、販売会社に投資資金を払い込みます。

投資信託運用会社

投資家からお金を受け取った販売会社は、そのお金を「投資信託運用会社」に渡します。

投資信託運用会社とは、実際に資金の運用方針を決める機関です。

信託銀行

投資信託運用会社は、投資家からのお金を信託金として「信託銀行」に渡します。

この信託銀行が投資家の資金を管理し、投資信託運用会社の運用方針に則って実際に投資を行います。

投資で得た利益は、前述とは逆のルートを通って投資家に還元されます。

信託銀行から投資信託運用会社へ、投資信託運用会社から販売会社へ、販売会社から最終的に投資家へと利益が渡されるのです。

投資家と金融市場の間に3つの金融機関が存在するのは、いずれかの機関が破綻しても投資家の資金を守れるようにするためです。

まどろっこしいと思う人もいるかも知れませんが、投資家の窓口となるのはあくまで販売会社です。

実際に投資信託運用会社や信託銀行とやり取りする必要はありません。

投資信託運用会社の役割

投資信託運用会社は、どのような投資信託を作るかを企画し、または投資家の資金を運用する方針を具体的に決定する会社です。

投資信託を作るとは、例えば「新興国に投資する投資信託を販売しよう」とか「環境問題への意識が高い企業に投資する投資信託を作ろう」などと企画立案することです。

これらの投資信託は、証券会社や銀行で投資家向けに販売されます。

運用方針の決定とは、投資家から集めた資金を「どの国の」、「何に」、そして「どのくらい」投資するかを決めることです。

投資の成否は、このプロセスにかかっていると言っても過言ではありません。

ファンドマネージャーという投資の専門家が様々な情報を分析し、どの株や債券または不動産などに投資すれば利益を得られるのかをシミュレーションして、最終的な運用方針を決めるのです。

なお、投資信託運用会社は、あくまで運用方針を決めるに留まります。

そのため、投資信託運用会社が破綻しても投資信託に直接的な悪影響はありません。

販売会社(証券会社、銀行) の役割

投資家が投資信託を購入する窓口が販売会社です。

証券会社や銀行が販売会社となるため、投資家が投資信託を購入するには販売会社で口座を開設しなければなりません。

この口座を通じて、投資家は投資信託の代金を支払ったり、分配金を受け取ったりします。

販売会社は他にも、投資家の資金がどのくらい増減したかを連絡したり、投資信託に必要な情報を投資家へ届けたりします。投資家と投資信託運用会社を繋ぐ窓口となるのが、販売会社の役割なのです。

販売会社はあくまで窓口であり、投資家の資産は信託銀行が管理しています。販売会社が破綻しても投資家の資産に影響はありません。

信託銀行の役割

投資家の資産は、信託銀行で管理されることになります。また、投資信託運用会社が決めた運用方針を元にして、実際に金融市場に参加して投資を行うのも信託銀行の役割です。

信託銀行には投資家の資産が集中するため、信託銀行が破綻すると投資家の資産も失われるのではないかと考える人もいます。

しかし、信託銀行は、投資信託に関する財産を自身の財産とは別に管理するように法律で定められています。

信託銀行が破綻しても、投資家の財産には影響が及ばない仕組みが整えられているのです。

投資信託のメリット

投資信託には以下のようなメリットがあります。

1.専門家が運用してくれる

投資信託では、実際の運用方針をファンドマネージャーという専門家が決定します。

投資家自身が投資を行うわけではないので、個別銘柄の選定など投資家が深い部分まで投資についての勉強をしなくても済む場合が多いと言えます。

なので、投資初心者の第一歩としても人気のある金融商品になっています。

投資経験の少ない投資家よりも、圧倒的に情報分析力とノウハウがある専門家が投資を行うので、大きな損失が出る可能性が低くなります。

投資の方針は専門家に任せておけばいいので、投資に時間を取られることもありません。忙しい人でも資産運用が可能となるのです。

2.少額から投資ができる

株式投資の場合は、有名な銘柄を購入しようとすると、数十万円から数百万円の資金が必要になります。

投資信託は、一般的には1万円ほど、積み立てで行う場合には最小で100円からでも投資を始められます。

元手の資金や年収が低くても投資に参加でき、資金を増やすことが可能です。

3.分散投資ができる

個人で分散投資を行おうとすると、投資対象の選択から資金繰りまでを1人で行わなければなりません。

日本国内だけではなく、海外の有力な投資先も視野に入れると資金がいくらあっても足りません。

株式投資で同様の銘柄を購入しようとすると、数百万円という多額の資金を用意する必要もあるので、投資資金が少ない人にとっては現実的には難しい問題です。

投資信託は、各投資家から少しずつ集めた大きな資金を専門家が様々な投資対象に分散して投資します。

分散投資によってリスクを軽減できるので、投資家は一定の安心感を得られます。

投資信託のデメリット

前節で投資信託のメリットをご紹介しましたが、やはりデメリットも存在します。

以下のデメリットを十分に理解してから投資信託の開始を検討してください。

1.元本保証がない

投資信託はあくまで投資です。預貯金のように元本が保証されません。

投資のプロが資産運用を行ってくれますが、プロといえども絶対に投資を成功させるという保証はないのです。

投資に回した資金を回収できず、損をする可能性もあります。

2.手数料がかかる

投資信託では投資家と金融市場の間に、販売会社・投資信託運用会社・信託銀行が入ります。

それぞれに対して手数料や報酬が発生するため、費用の総額が高くなってしまいます。

投資信託の手数料・コストの種類

投資信託には様々なコストがかかります。

投資の際には以下のようなコストを支払った上で、収益を得られるかどうかを考えなければなりません。

1.販売時手数料(買う時)

投資信託を購入する際に販売会社に直接支払う手数料です。

投資信託で最初にかかるコストとなります。

2.運用管理管理費用(保有している時)

投資信託を保有している期間中に発生する費用です。

保有額に応じて口座から引き落とされます。この費用には投資の専門家に支払う信託報酬も含まれています。

3.信託財産留保額(売る時)

投資信託を購入または解約する際に直接支払うコストです。

この費用はその名の通り信託財産に留保されます。投資信託の種類によっては支払わずに済む場合があります。

投資信託のコスト一覧

| 買う時 | 購入手数料 | 証券会社や銀行などの販売会社に支払う | 0~5.25% |

| 保有している時 | 運用管理費 (信託報酬) | 投信を持っている間、総資産総額から自動的に引かれます | 年率0.4%~2.5% |

| 売る時 | 信託財産留保額 | 売却時に残った投信の財産に戻されます | 0~0.3% |

購入手数料が無料の投資信託も増えている

投資信託の中には、「ノーロード信託投資」という購入時手数料がかからないタイプのものがあります。

積み立てで運用を行う場合、毎月投資信託を購入するたびに手数料が発生します。

手数料は積み立て資金から差し引かれますので、コストとしても負担なりますし、投資の成績にも影響があります。

手数料が無料のノーロード投資信託を、有効に活用しましょう。

しかし、その他の費用が高めに設定されている場合もあるので慎重に見極めを行ってください。

投資信託の利益

投資信託で得られる利益には、主に以下の3種類があります。

1.売却益(キャピタルゲイン)

株式投資では「譲渡金」に相当するものです。

投資信託を購入したときの価格よりも値上がりしていた場合、解約した際に利益を受け取ることが出来ます。

1-1.途中換金

投資信託を解約して換金します。

解約時の投資信託の価値が購入時より上がっている場合は、値上がりした分が利益として確定します。

換金には2パターンがありますが、どちらの場合でも投資家サイドにとっては変わりありません。

解約請求

販売会社を通じて投資信託運用会社からお金を返還してもらいます。

買取請求

投資信託を販売会社に買い取ってもらいます。販売会社は後日、投資信託運用会社に解約請求を行います。

投資信託を換金する際には口数を指定できるため、保有している投資信託を半分だけ売って半分は手元に残すといった方法も可能です。

1-2.償還時

投資信託の運用期間が満了すると清算が行われ、投資額に応じたお金をもらえます。これを「償還」と呼び、得られるお金を「償還金」と言います。

期間満了以外の場合でも、投資信託の運用目的が達成した時には償還が行われます。

また、投資信託の規模が小さくなったなどの理由で、期間満了前でも運用を終了する場合があります。

こういった償還を「繰上償還」と呼びます。反対に、運用期間満了時の償還を「定時償還」と言います。

定時償還の時期が来ても、運用側の判断で信託期間が延長される場合があります。これを「償還延長」と言います。

償還延長がされると償還金の支払いが遅くなりますが、運用益が上がる可能性もあるので、一概に良いとも悪いとも言えません。

2.分配金(インカムゲイン)

株式投資では「配当金」に相当するものです。

投資信託を保有している間、決算期ごとに支払われます。

投資信託の運用の結果次第で収益分配金の額が決まるので、運用の結果が悪い場合は低額しか支払われないか、まったく支払われない場合もあります。

投資信託には、分配金が直接支払われるタイプと、分配金を自動的に再投資に回すものがあります。

保有している投資信託がどちらの種類なのか確認しておきましょう。

なお、収益分配金には、「普通分配金」と「元本払戻金」の2パターンがあります。

普通分配金は運用益を元に支払われるので、一律20.315%の税金が発生します。

元本払戻金は元本の一部を払い戻すだけなので、課税の対象にはなりません。

投資信託のリスク

投資信託には以下のようなリスクがあります。

リスクを覚えておかないと思わぬ損失が発生するので、しっかりと頭に入れておきましょう。

1.価格変動リスク

投資信託の対象である株や債券の価格が変動するリスクです。

企業の業績や経済または政治情勢が関わってくるので、予見しづらいという特徴があります。

2.信用リスク

株や債券等を発行した企業または国や地域が財政難に陥り、予め決めた条件で利息や償還金を支払えなくなるリスクです。

企業であれば倒産、国や地域であればデフォルトに対する可能性を言います。そのため、信用リスクのことをデフォルトリスクとも言います。

3.為替変動リスク

外国為替のレートが変動するリスクです。

投資信託の中には外貨建ての資産を運用するものがあり、そういったタイプのものは為替変動の影響を直接受けます。

一般的に言えば、円安の時にはプラスの影響があり、円高になるとマイナスの影響を受けます。

4.金利変動リスク

債券を投資対象とした投資信託の場合に特に影響が出やすいリスクです。

金利が変動するリスクのことで、債券価格に影響します。基本的には金利が上がると債券価格が下落し、金利が下がれば債券価格は上昇します。

満期までの期間が長い債券は、特に金利変動の影響を受けやすく、価格が大きく変わる傾向があります。

投資信託にかかる税金

投資信託で得た利益には、一律20.315%の税金がかかります。

単に投資信託を購入した場合や、損失が出ている場合は税金が発生しません。また、既に述べたように、収益分配金のうち「普通分配金」にも税金がかかります。

ただし、NISAで投資信託を行うと税金がかかりません。税金が気になる人はNISAも検討してみるといいでしょう。

税金関係の手続は、基本的に販売会社が代行してくれます。

取引口座が「特定口座の源泉徴収口座」の場合は、確定申告の必要もありません。

ただし、複数ある口座の損益を通算したい場合や、損失を翌年に繰り越したい場合などは確定申告を行う必要があります。

投資信託のメリット

・投資の専門家が運用を代行してくれる

・少額から積立投資ができる

・1つの商品でも分散投資ができる

・個人でも海外の資産に投資できる

投資信託のデメリット

・元本の保証がない

・手数料がかかる

・一部に複雑なしくみの商品もある

次のページでは、投資信託にはどの様な種類があるのか紹介しています。

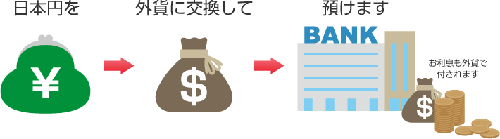

外貨建て金融商品

(引用:東邦銀行)

円を米ドルやユーロ、英ポンドなどの外貨に換えて運用する金融商品です。

外国為替相場の影響を受けて元本が変動し、為替差益や為替差損が生じます。

価格が大きく変動しやすい商品が多いためリスクが大きく、その分、リターンも大きくなる可能性があります。

世界経済や通貨の特徴など、豊富な金融知識が必要な商品といえます。

金

金を売買する投資方法です。希少性と美しさから世界共通の資産として扱われています。鉱物なので存在量に限りがあるため無価値にならない特徴があります。取引が米ドルで行われるので、価格が為替の影響を受けます。貯金や株式投資など違って、利息や配当がありません。

フィンテック関連

金融を意味するファイナンスと、技術を意味するテクノロジーを組み合わせた造語がフィンテックです。

インターネット、ビッグデータや人工知能などの最新技術を駆使した、革新的な資産運用商品が特徴です。

暗号資産(仮想通貨)やロボ・アドバイザーなど、数多くの商品が開発されています。

クレアル(CREAL)で少額1万円から不動産投資

最近、新たな金融サービスが続々と誕生しています。

そんな中、Web上でクレアル(CREAL)という不動産投資の分野のサービスが気になっていたので調べてみました。

■クレアル(CREAL)とは

クレアル(CREAL)は、株式会社ブリッジ・シー・キャピタルが提供する金融サービスです。

株式会社ブリッジ・シー・キャピタルの会社概要を、公式サイトで確認しましょう。

ブリッジ・シー・キャピタルは、2011年創立で資本金は1億(※2018年12月時点)。

代表取締役を務める横田大造氏は、世界的なコンサルティング会社であるアクセンチュア出身です。

ホームページの冒頭では資産運用とありましたが、事業内容を見る限りでは不動産分野に強みを持っている印象。

今後は、不動産×ITテクノロジー(不動産テック)分野の開拓に力を入れていく模様で、サービスのひとつとしてクレアル(CREAL)を提供しています。

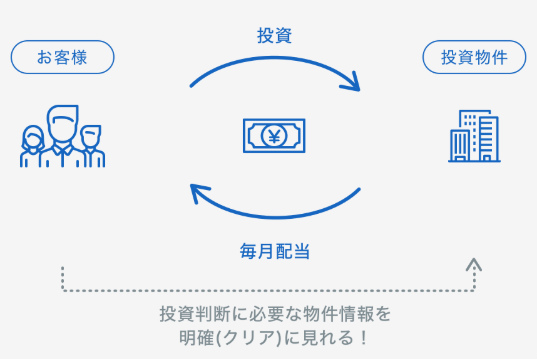

■気になるクレアル(CREAL)の仕組み

クレアル(CREAL)の仕組みを見てみましょう。

仕組みはとてもシンプルです。

投資家に対して投資対象となる不動産情報を提供し、投資家はその情報を判断して投資を申込み、投資が成立した物件の賃料収入を毎月配当として得る仕組みです。

クレアル(CREAL)は、従来の不動産投資の際に必要な契約書類の締結や不動産管理の手間はほぼ掛からず、基本的にインターネット上で完結します。

また、投資家は毎月1万円という少額から投資が可能となっています。

まさに従来の不動産投資の手間や元金の敷居を引き下げ、不動産投資を身近にするサービスと言えそうです。

一方、投資を考える際に最も気になるのが「損失が出た場合はどうなるの?」という点です。

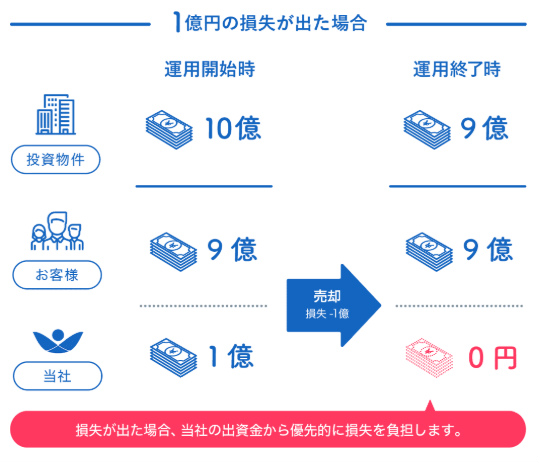

クレアル(CREAL)は、投資家からの資金と自社の資金を合せた出資金で投資対象の不動産を取得します。

その不動産から得られた収入を配当収入として配分する訳ですが、それらの利益は自社が受け取る配当よりも投資家の配当を優先して支払うこと、損失が起きた場合には、発生した損失を自社の資産から優先的に補填する、優先/劣後方式を採用しています。

これは、投資家の損失を肩代わりするというわけではありませんが、投資家優先の原理が働く仕組みを採用している点は注目しておくべき点でしょう。

■クレアル(CREAL)のファンド

クレアル(CREAL)は投資対象であるファンドの内容を公開しています。

ファンド情報として募集金額、初回配当日、想定利回り(年利)、想定運用期間、募集期間を紹介しています。

また、無料会員登録を済ませることで、ログイン後のマイページから該当ファンドの動画を交えた概要説明、物件情報、運営者、マーケット情報、リターン、リスク要因、ファンド情報、ドキュメント(※不動産調査報告概要などのPDFレポート)など更に詳細な情報を見ることができます。

気になる方は是非、無料会員登録してみてください。

クレアル(CREAL)投資までの流れ

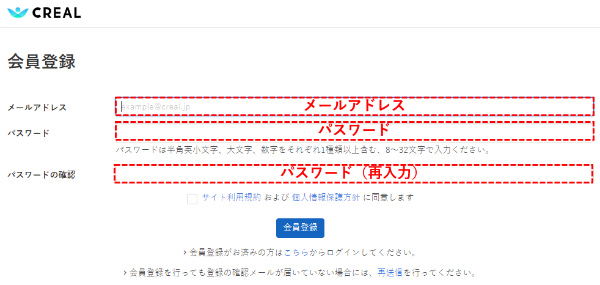

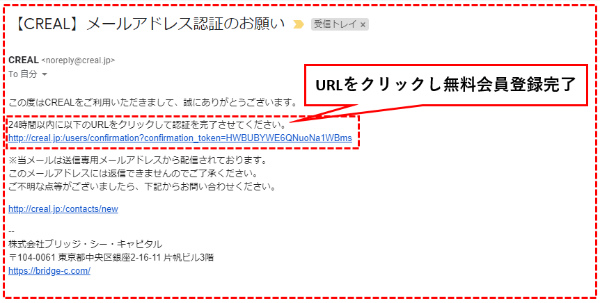

クレアル(CREAL)はまず、無料会員登録を行います。

無料会員登録手順はまずメールアドレスとパスワードを指定します。

会員登録ボタンを押すと自動メールが登録メールアドレスへ送信されます。

受信したメールアドレスへ届いたURLをクリックして無料会員登録は完了です。

時間にして30秒程度で会員登録まで終えることができます。

その後、投資を希望する方は投資家登録申請を行います。

投資家登録完了すると口座が開設され、専用口座への入金や投資ファンドの選択が可能になります。

投資に関するQ&A

資産運用初心者は何から始めればいい?

資産運用を始める前に、まずは家計の見直しと緊急預金の確保が重要です。生活費の3〜6ヶ月分を普通預金や定期預金として確保した上で、投資を始めることをお勧めします。初心者向けの具体的な投資先としては、積立NISAを利用した投資信託が最適です。特に、全世界株式インデックスファンドやS&P500インデックスファンドなどの、分散投資ができる商品から始めるのが賢明です。これらは少額から始められ、長期的に安定した運用が期待できます。

1000万円を10年間運用するといくらになる?

1000万円の10年間の運用結果は、リターン率によって大きく異なります。一般的な試算として、年平均リターン5%の場合は約1,629万円、7%の場合は約1,967万円、3%の場合は約1,344万円程度になります。ただし、これは単純な複利計算であり、実際の市場では上下の変動があります。また、インフレ率や手数料、税金なども考慮する必要があります。長期投資では、一時的な市場の下落にも耐えられる資産配分を考えることが重要です。

S&P500は20年後何倍になる?

S&P500の将来価値を正確に予測することは不可能ですが、過去のデータを基に推測することはできます。S&P500の長期的な年平均リターンは、配当込みで約10%程度です。この率で計算すると、20年後には約6.7倍になる計算になります。ただし、これは過去の実績であり、将来の市場環境や経済状況によって大きく変動する可能性があります。また、この期間中には大きな上下変動があることを想定しておく必要があります。

資産運用をやらない理由は何?

資産運用を始めない主な理由としては、知識不足による不安や損失への恐れが大きいと言えます。具体的には、投資の仕組みや商品について十分な理解がないこと、まとまった資金がないと始められないと思い込んでいること、過去の市場暴落のニュースによるマイナスイメージなどが挙げられます。また、「投資は投機や博打と同じ」という誤った認識や、情報過多による判断の難しさも理由として考えられます。さらに、「給与だけで十分」という考えや、老後資金の必要性への意識が低いことも、資産運用を始めない要因となっています。これらの不安や誤解を解消し、正しい知識を身につけることが、資産運用を始めるための第一歩となります。